[투자의 단상/250806] 8월 주식시장 전망#5

오늘도 어제에 이어 주식시장 전망 리뷰를 이어가 보도록 하겠습니다.

③ 증시 구조개혁 릴레이는 의구심과 피로에도 9월 정기국회까진 흔들림 없이 지속

• ‘25년 국내증시 주도주는 '지금조방원’(7/26일 종가 기준 현재 연초 이후 KOSPI 대비 상대수익률: 지주+방산으로 구성된 상사/자본재 +54.2%Pt, 은행 +16.6%Pt, 증권 +26.7Pt, 조선 +34.1%Pt, 원전 밸류체인이 포진한 기계 +74.9%Pt)

• ‘지금조방원’ 투자대안 공히 시장을 압도하는 실적 모멘텀을 보유하고 있으나, 대내외 정책 환경 모두 우호적인 ‘조방원’과는 달리 지주/은행/증권 업종 등은 이재명 정권 정책 방향성 관련 유불리가 혼재(지주사는 과잉 주주환원에 따른 투자여력 약화 및 경영권 위협 노출, 금융은 과잉 주주환원 부담과 대출/이자 탕감 등의 영업제약)

• 상법/세법 개정을 위시한 증시 구조개혁 릴레이는 8월 임시국회를 넘어 9월 정기국회까지 흔들림 없이 지속될 것이나, 1) 과도한 자사주 소각 의무화, 2) 기대보다 고율의 배당소득 분리과세 요건, 3) 법인세/증권거래세 인상과 대주주 요건 하향조정 등을 이유로 시장 투자가의 제도 변화 실효성에 대한 의구심 역시 커질 공산이 큼

• 초기 지주/금융에 한정됐던 이재명 정부 증시 활성화 정책 모멘텀 Play가 외국인 러브콜 추가 확대를 경유해 ‘국민펀드 ABCDEF+G’ 등으로 확산될 것이라 보는 이유

'지금조방원'을 중심으로 한 증시 모멘텀은 9월들어 새로운 국면으로 접어들 가능성이 높을 것 같습니다.

다만 섹터별 유불리를 떠나서 전체적 방향성은 증시에 우호적인 제도변화와 유동성 유인책으로 인해 주식시장 전체에 유리한 방향으로 흘러갈 가능성이 높은 것 같습니다.

상법개정안 및 향후 개편 예정 자본시장 관련 법안·제도 타임라인

상법개정안 3차에 나와있는 자사주 소각 의무화는 시장 유통물량을 줄이고 잠재적 물량부담을 감소시키는 데 중요한 역할을 하게 될 것 같습니다.

이렇듯 세제개편안 내용 중 일부 상충된 의견이 발생할지라도 전체적인 방향성이 증시활성화를 향해 나아가고 있다면 이것은 장기적으로 증시에 긍정적 영향을 미치는 움직임이라고 봐야 할 것 같습니다.

④ 25% 관세에서도 수출/실적은 선방. 20% 이하에선 수출/실적 추가 개선이 가능

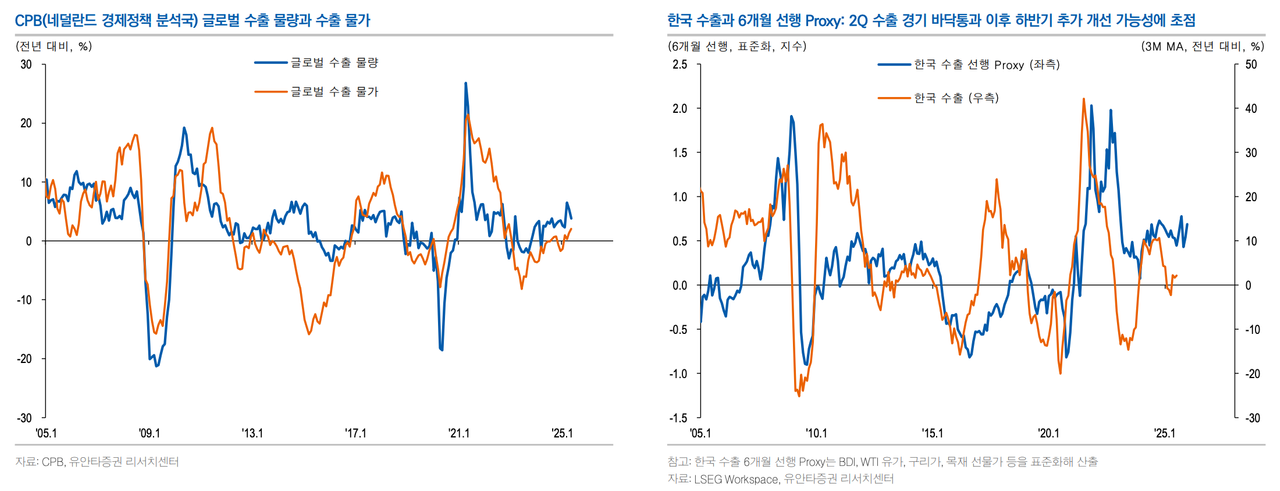

• 트럼프의 전지구적 관세/통상 압박과 25% 고율 관세 부담에도 불구, 한국 수출과 기업실적 환경은 시장 일각의 우려와 달리 비교적 선방 흐름을 지속

• 1) 주요국/지역별 Citi Economic Surprise Index를 MSCI Index 기준 시가총액 비중으로 가중 평균해 산출한 글로벌 경기 모멘텀 지수는 7월 말을 기점으로 양(+)전환을 모색하기 시작했고, 2) 글로벌 매출수정비율(글로벌 수요/교역 환경 및 한국 수출 선행 Proxy)과 한국 이익수정비율(실적 모멘텀)은 바닥반등 기류가 완연

• 실제, 6월 한국 수출은 전년 대비 +4.3% 상승하며, 4월(-0.8%)과 5월(+1.0%)의 연이은 부진 흐름에서 탈피. 주력 조선/바이오헬스/컴퓨터/반도체/자동차 수출 호조가 지속되는 가운데, 미국(-0.5%)과 중국(-2.7%)향 수출 부진을 EU(+14.7%), 인도(+2.3%), 아세안(+2.1%) 등 수출 증가로 상쇄

관세의 영향을 탈피하기 위해 미국/중국발 수출물량이 인도/아세안 등으로 다변화되고 있는 상황인 것 같습니다.

15% 관세율은 서프라이즈, 20% 관세율에서도 수출/실적 추가 개선은 가능할 전망

• 트럼프 관세/통상 압박은 미국의 일방적 완승으로 일단락되는 모습이나, 최종 관세율은 핵심 우방/동맹 교역국은 10~15%, 중국 우회 생산/수출 기지국은 20%, 중국 등 적성국은 30% 수준으로 차등 및 안정화. 이에 따를 경우 8월에 부과될 대한민국 관세율은 일본/EU의 15%와 베트남의 20% 사이 구간에서 결정될 개연성이 높음

• 대미 FTA 체결국 한국 입장에서 보면 15%나 20% 관세율 모두 달갑지 않은 것은 분명. 관세 부담으로 한국 경제/사회 전반적으론 명시적 비용 지출이 늘어났기 때문

• 단, 경쟁국 대비 관세 여건이 크게 불리한 것이 아니라면, 증시 측면에선 명시적 비용보단 관세 리스크 해소/완화에 따른 묵시적 이익이 보다 우세한 것으로 평가

• 한국 수출과 기업실적은 25% 고율 관세 부담 속에서도 선방 흐름을 지속. 1) 15% 관세율 확정은 그간의 우려를 일소하는 서프라이즈가 될 개연성이 높고, 2) 20% 관세율 확정시엔 연말 미국과의 추가 협상 부담은 상존하나, 최악의 관세 리스크 완화를 이유로 수출/실적은 2Q를 바닥으로 추가 개선을 모색할 공산이 큰 것으로 판단

15% 관세율 확정이므로 시장의 우려와는 달리 서프라이즈 성격의 환경이 구축된 것이라 봐야 할 것 같습니다. 이미 25% 관세 환경에서도 수출 실적이 양호한 것으로 나타나고 있는 것 같습니다.

순상품교역조건과 가격 전가력 개선 환경 역시 하반기 수출/실적 선방 기대를 지지

• MSCI Korea 12개월 선행 EPS 변화에 6개월 가량 선행하는 한국 순상품교역조건은 3월 바닥통과 이후 6월 말 현재 반등 흐름이 지속

• 1) 트럼프 관세 불확실성의 해소 및 완화, 2) 연말 1,350원 내외로의 원/달러 환율 하향 안정화, 3) HBM/DDR4 반도체 수출 단가 상승, 4) 국제유가를 위시한 주요 원자재가 하락 환경 등은 교역조건 추가 개선을 경유해 하반기 실적 불확실성 완화로 반영될 개연성이 높음

• 국내외 증시/기업 가격 전가력 판단의 핵심 잣대 중 하나는 미국 Headline CPI% - PPI% Gap(글로벌 및 한국증시 실적 모멘텀 변화에 6개월여 선행)

• ’23년 9월 피크아웃 전환 이후 하락 추세가 이어지던 CPI% - PPI% Gap은 ’25년 6월을 기점으로 양(+) 전환. 판매단가(CPI가 Proxy) 상승과 매출원가(PPI가 Proxy) 하락간 결합은 한국 무역수지나 기업실적 환경 모두에 절대적으로 유리

판매단가(CPI) 상승과 매출단가(PPI) 하락 결합은 무역수지/기업실적 모두에 우호한 환경이라는 설명입니다.

’25년 실적 불확실성 완화와 ’26년 실적 자신감 회복간 결합은KOSPI 3,500Pt선 안착을 견인

• 7월 말 현재 ’25년 KOSPI 영업이익 컨센서스는 278.6조원

• 1) 트럼프 관세 불확실성의 해소/완화, 2) 하반기 반도체 주도 한국 수출 추가 개선 기대, 3) 교역조건 및 가격 전가력 회복 환경 등에 따를 경우, ‘25년 KOSPI 확정 영업이익은 보수적 실적 눈높이를 전제하더라도 270조원 내외 수준에서 안착할 개연성이 높음

• ’26년 KOSPI 영업이익 컨센서스는 전년 대비 +18.5%(글로벌 No.1 수준) 증익 기대를 반영한 330.0조원 수준

• 통상, 당해 KOSPI 영업이익 컨센서스 변화와 KOSPI 인덱스 경로는 절대적 관련성을 형성. ’25년 하반기 실적 불확실성 완화에 뒤이어 ’26년 실적 가시성 및 자신감 회복이 가세할 경우, ’25년 말 KOSPI 3,500Pt 수정 전망의 실제 현실화 여부는 실적 펀더멘탈 회복 및 개선만으로도 정당화가 가능

'26년 KOSPI 영업이익 YoY는 +18.5% 수준으로 글로벌 No.1 수준이 될것으로 보고 있습니다.

3.5K 정도의 지수는 만약 실적이 가시화된다면 충분히 정당화되고도 남을 수준이 될 것 같습니다.

내일은 국민펀드에 대해 리뷰를 이어가 보도록 하겠습니다.

오늘 하루도 활기찬 하루들 되시기 바랍니다.~

Congratulations, your post has been upvoted by @nixiee with a 45.20796871753405 % upvote Vote may not be displayed on Steemit due to the current Steemit API issue, but there is a normal upvote record in the blockchain data, so don't worry.

@seraphim502, 정말 흥미로운 주식시장 전망 리뷰네요! "지금조방원"을 중심으로 한 분석이 특히 인상적입니다. 각 섹터별 유불리를 짚어주시는 디테일과 함께, 전반적인 제도 변화가 증시에 긍정적인 방향으로 흘러갈 가능성을 제시해주신 점이 돋보입니다.

미국 관세율 관련 분석도 매우 설득력 있네요. 15% 관세율 확정 시 "서프라이즈" 효과가 나타날 수 있다는 점과, 25% 관세 환경에서도 수출 실적이 양호하다는 점을 강조하신 부분에서 인사이트를 얻었습니다. 2026년 KOSPI 영업이익 전망이 글로벌 No.1 수준이라니, 정말 기대가 됩니다! 국민펀드 리뷰도 꼭 챙겨봐야겠어요. 덕분에 시장 상황을 더 명확하게 파악할 수 있었습니다. 감사합니다! 👍