[투자의 단상/250808] 이익 성장(g)이 가속화되기 시작한 미 증시

이익 성장(g)이 가속화되기 시작한 미 증시 (DS투자증권)

미국 하이퍼스케일러들의 분기별 EPS 전망치는 계속해서 상향되어가고 있습니다.

美 밸류에이션, 상대적 메리트뿐만 아니라 추가 확장 가능성도 부각

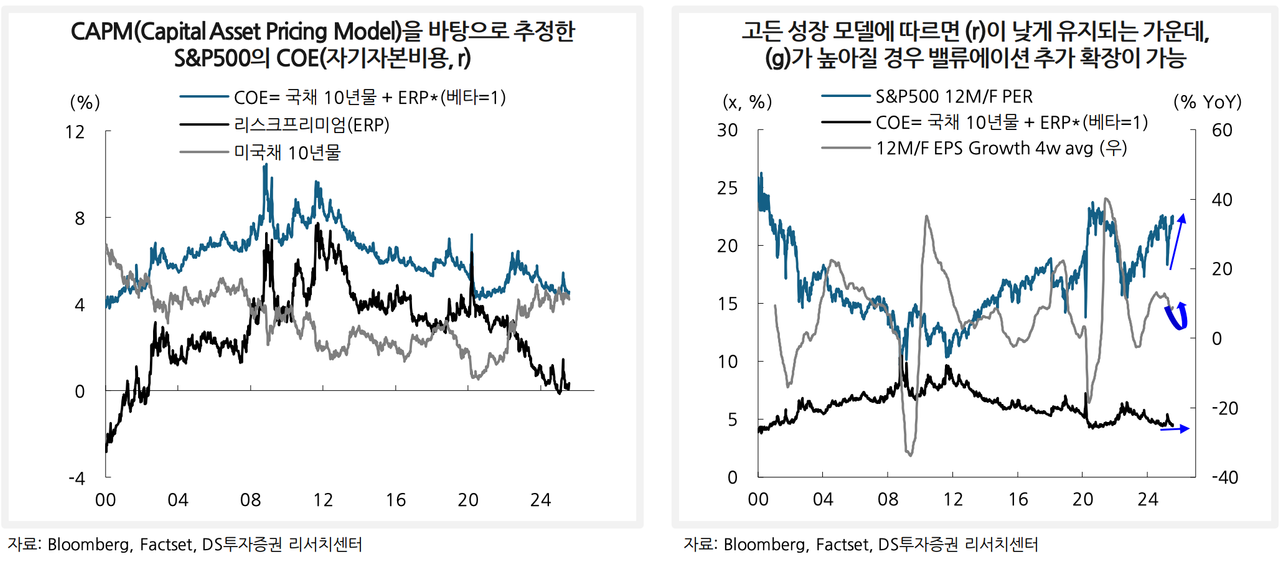

고든 성장모델 로직(𝑝 = 𝐷1/(𝑟 − 𝑔))을 복기해보자. 시장의 COE(자기자본비용, 𝑟)가 낮게 유지되는 가운데 성장률(𝑔)이 높아지게 되면 이론적으로 밸류에이션 확장이 가능해짐

위 수식 및 그래프에서 보여지는 바와같이 자기자본비용(r)은 낮게 유지(4~5% 사이)되고 성장률(g)은 지속 상승한다면 현재가로 할인된 P/가격은 높아질 수밖에 없으며 이것은 12M/F PER를 높여주는데 정당성을 부여하게 되는 것 같습니다.

𝑟은 올해 연준의 금리 인하 횟수에 큰 영향을 받지 않을 것으로 예상된다. 최근 고용 쇼크로 인해 시장은 가장 낙관적인 시나리오인 ‘3회 인하’ 가능성까지 반영하기 시작했다. 해당 시나리오가 현실화되더라도 미국채 금리(10Y)는 4% 초반에서 3% 후반 수준으로의 소폭 하락에 그칠 것이다.

이러한 고금리 환경에서는 리스크 프리미엄(ERP)이 구조적으로 확대되긴 어렵다. 23년 하반기 수준으로 회귀할 순 있으나 여전히 역사적 저점 수준이라는점은 변함없다. 결과적으로 𝑟은 별다른 변화 없이 낮은 수준을 유지할 것으로 보인다.

미국 기업들의 이익 성장률(𝑔)이 가속화되기 시작했다는 점에 주목할 필요가 있다. S&P500 12M/F EPS Growth는 지난해 하반기부터 둔화세를 보이며, 미국 시장의 성장 지속 가능성에 대한 회의론을 불러왔다. 그러나 최근 기저효과의 소멸과 함께 현지 정부 정책 수혜, 그리고 실적 및 가이던스 호재가 맞물리며 빅테크 기업들을 중심으로 미 증시 이익 성장의 반등이 나타나고 있다.

리스크프리미엄, 자기자본비용 등은 임의 예측값에 결정될 수 있겠지만 EPS Growth는 실물경제에서 나타나는 현상이므로 확실한 변수라 볼 수 있지 않을 까 합니다.

미국 증시의 밸류에이션 고평가 논란은 앞으로도 계속 되겠지만 여전히 중요한 키는 실적 모멘텀이 될 것임을 알 수 있겠습니다.

오늘도 활기찬 하루들 되시기 바랍니다.~

@seraphim502, 정말 흥미로운 분석입니다! 미 증시의 이익 성장 가속화에 대한 통찰력 있는 보고서를 공유해주셔서 감사합니다. 특히 하이퍼스케일러들의 EPS 전망치 상향과 고든 성장 모델을 통해 밸류에이션 확장의 가능성을 명쾌하게 설명해주신 부분이 인상적입니다.

자기자본비용(r)의 안정적인 유지와 이익 성장률(g)의 상승이라는 두 가지 핵심 요소를 연결하여 현재 PER의 정당성을 부여하는 논리가 매우 설득력 있네요. 12M/F EPS Growth의 회복세와 실적 모멘텀이 밸류에이션 논쟁의 중요한 키가 될 것이라는 결론에 깊이 공감합니다.

이러한 분석은 투자 결정에 있어 매우 유용한 자료가 될 것 같습니다. 앞으로도 좋은 분석 기대하며, 많은 Steemians 분들이 이 포스트를 통해 인사이트를 얻어 가셨으면 좋겠습니다!