물가인가 실업률인가?

최근 발표된 실업률과 실업수당 청구 건수가 예상보다 부정적으로 나오면서 경기침체에 대한 우려가 커졌고, 동시에 연준의 금리 인하 가능성은 오히려 높아졌다. 물가 상승률은 둔화세를 보이고 있지만 여전히 높은 수준에서 유지되고 있어, 단번에 안심할 상황은 아니다. 여기에 더해 관세 정책의 불확실성과 전쟁 리스크는 언제든 시장을 흔들 수 있는 변수로 남아 있다.

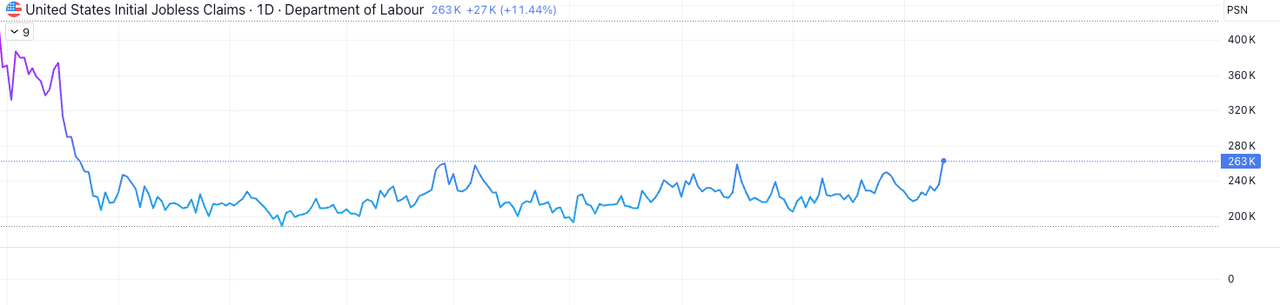

지금의 국면에서는 물가보다 고용 지표가 더 중요한 단서가 되고 있다.

실업률은 조금씩 오르고 있으나 역사적으로 위기라 부를 정도는 아니다. 신규 실업수당 청구 건수 역시 증가했지만 여전히 과거 경기침체 직전만큼 심각한 수준은 아니다. 오히려 이 지표들이 가리키는 것은 급격한 붕괴가 아니라 완만한 둔화의 그림에 가깝다. 이런 상황에서 연준은 급한 경기 하강을 막기 위해 금리 인하를 단행할 가능성이 크고, 이는 정부와 기업들이 다음 단계로 나아갈 시간을 벌어줄 것이다.

물가가 급속히 낮아질 가능성은 적다. 2% 목표로 돌아가기보다는 3% 안팎의 인플레이션을 ‘새로운 정상’으로 받아들여야 할 수도 있다. 이는 금리를 내리면서도 유동성 과잉을 다시 불러오지 않기 위해 연준이 미세한 조정을 계속해야 함을 뜻한다. 물가와 경기의 줄다리기는 당분간 이어질 것이다.

더 큰 문제는 부채다. 미국의 연방정부 부채는 이미 34조 달러를 넘어섰고, 전 세계적으로도 GDP 대비 90%가 넘는 수준에 이르렀다. 이자 부담만으로도 재정에 큰 압박이 되고 있으며, 장기적으로는 반드시 해결책을 요구하는 시한폭탄이 된다. 어느 순간 특정 국가나 부문을 희생시켜 조정할지, 아니면 새로운 제도적 해법을 찾을지가 앞으로의 갈림길이다.

비트코인은 디지털 금이라는 별칭에 걸맞게 포트폴리오의 일부로 자리 잡았고, 스테이블코인은 신흥국의 통화 불안정 속에서 실제 활용도를 보여주고 있다.

다만 가상자산만으로 기존 체제의 모든 불합리를 해결하는 것은 불가능하다. 규모가 커지면 결국 규제와 제도권 편입이라는 새로운 논의가 뒤따를 수 있다. 성장은 분명하지만, 그것이 무제한적 자유의 확장이 되리라고 기대하는 것은 위험하다.

결국 현재의 경제는 불꽃이 완전히 꺼지는 침체라기보다는, 작은 불씨를 이어가며 다음 국면을 준비하는 과정에 가깝다. 고용은 약해지되 치명적인 수준은 아닐 것이고, 물가는 쉽게 떨어지지 않으며, 부채는 언젠가 정면으로 맞서야 할 과제다.